2024年12月28日

星期六

日前,,中國汽車工業(yè)協(xié)會召開信息發(fā)布會,,介紹2022年11月及1-11月份國內(nèi)汽車工業(yè)主要指標(biāo)完成情況,。

2022年11月,,汽車產(chǎn)銷分別為238.6萬輛和232.8萬輛,,環(huán)比分別下降8.2%和7.1%,,同比均下降7.9%,。與去年和前年相比,,并未出現(xiàn)往年的年底翹尾現(xiàn)象,。

1-11月,,汽車產(chǎn)銷分別達到2462.8萬輛和2430.2萬輛,同比分別增長6.1%和3.3%,,累計增速放緩,,較1-10月分別收窄1.8和1.3個百分點。

中國汽車工業(yè)協(xié)會表示,,隨著經(jīng)濟下行壓力不斷加大,、疫情對汽車消費市場沖擊影響,,消費者購車需求釋放受阻,終端市場表現(xiàn)疲軟,,為汽車市場穩(wěn)定運行帶來較大壓力,。

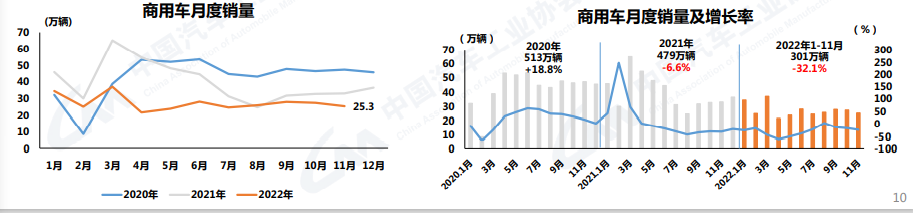

商用車產(chǎn)銷依舊處于低位徘徊態(tài)勢

11月,商用車產(chǎn)銷分別完成23.5萬輛和25.3萬輛,,環(huán)比分別下降11.2%和7.5%,,同比分別下降33.4%和23.4%。在商用車主要品種中,,與上月相比,,客車產(chǎn)量下降、銷量小幅增長,,貨車產(chǎn)銷均呈下降,;與上年同期相比,客車,、貨車產(chǎn)銷均呈不同程度下降,,其中貨車降幅更為明顯。

1-11月,,商用車產(chǎn)銷分別完成292.7萬輛和301萬輛,,同比分別下降31.9%和32.1%,繼續(xù)呈現(xiàn)兩位數(shù)下滑,。在商用車主要品種中,,與上年同期相比,客車和貨車產(chǎn)銷均呈較快下降,。商用車依然處于低位徘徊態(tài)勢,。

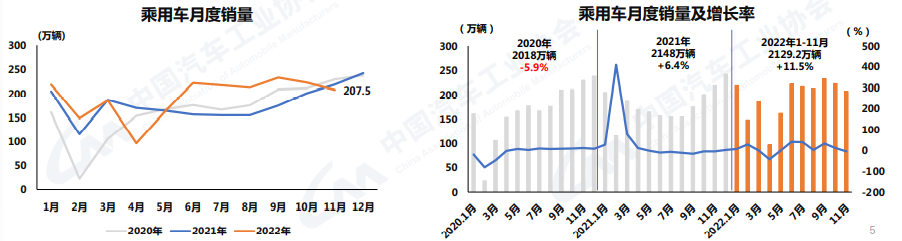

中國品牌乘用車占有率持續(xù)提升

11月,乘用車產(chǎn)銷分別完成215.1萬輛和207.5萬輛,,環(huán)比分別下降7.8%和7%,,同比分別下降3.9%和5.6%。在乘用車主要品種中,,與上月相比,,四大類車型均呈不同程度下降;與上年同期相比,,四大類車型均呈現(xiàn)下降,其中多功能乘用車(MPV)和交叉型乘用車產(chǎn)銷降幅更為明顯,,呈現(xiàn)兩位數(shù)下滑,。

1-11月,乘用車產(chǎn)銷分別完成2170.2萬輛和2129.2萬輛,,同比分別增長14.7%和11.5%,,累計增速放緩,。

11月,中國品牌乘用車市場延續(xù)良好表現(xiàn),,當(dāng)月共銷售112.9萬輛,,環(huán)比下降4.9%,同比增長9.8%,,占乘用車銷售總量的54.4%,,占有率較上月提升1.2個百分點,比上年同期提升7.6個百分點,。在外國品牌中,,與上月相比,美系乘用車銷量呈現(xiàn)小幅增長,,其他外國品牌呈現(xiàn)不同程度下降,,其中法系降幅最為明顯;與上年同期相比,,美系乘用車銷量微增,,其他外國品牌均呈現(xiàn)下降。

1-11月,,中國品牌乘用車共銷售1047.9萬輛,,同比增長24.2%,占乘用車銷售總量的49.2%,,占有率比上年同期提升5個百分點,。在主要外國品牌中,與上年同期相比,,韓系乘用車銷量呈兩位數(shù)下降,,日系乘用車銷量小幅下降,其余品牌乘用車銷量呈不同程度增長,,其中法系增速最為明顯,。

中國汽車工業(yè)協(xié)會分析指出,受疫情影響,,批發(fā)端和終端市場都承受較大壓力,。今年購置稅減半促進消費政策對穩(wěn)定車市增長起到明顯的作用,但下半年的疫情影響到了政策的實施效果,。在乘用車主要品種中,,與上年同期相比,基本型乘用車(轎車)和運動型多用途乘用車(SUV)產(chǎn)銷依然呈現(xiàn)較快增長,,帶動乘用車整體繼續(xù)保持兩位數(shù)增速,;其他兩大類車型呈現(xiàn)不同程度下降。

(圖片源自中國汽車工業(yè)協(xié)會)