2024年12月28日

星期六

日前,中國汽車工業(yè)協(xié)會對外發(fā)布2022年1月國內汽車產(chǎn)銷數(shù)據(jù)。1月,,國內汽車產(chǎn)銷分別達到242.2萬輛和253.1萬輛,,環(huán)比下降16.7%和9.2%,同比增長1.4%和0.9%。

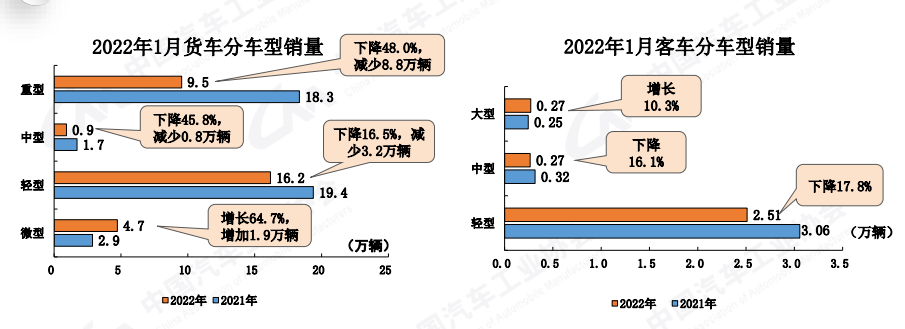

具體來看,1月,國內商用車產(chǎn)銷34.5萬輛和34.4萬輛,,環(huán)比下降9.3%和5.5%,,同比下降28.0%和25.1%。在商用車主要品種中,,與上月相比,,貨車銷量略增,產(chǎn)量小幅下降,,客車產(chǎn)銷均呈快速下降,;與上年同期相比,貨車和客車產(chǎn)銷均呈下降,,貨車降幅更為明顯,。

乘用車方面,1月,,乘用車共銷售218.6萬輛,,環(huán)比下降9.7%,同比增長6.7%,。在乘用車主要品種中,,與上月相比,四大類乘用車品種銷量均呈下降,,MPV和交叉型乘用車降幅更為明顯,;與上年同期相比,MPV銷量略有下降,,其他三大類品種均呈增長,,其中交叉型乘用車增速最為顯著。

中國汽車工業(yè)協(xié)會表示,,2022年1月,,春節(jié)前市場需求持續(xù)回暖,加之芯片供應繼續(xù)改善,,乘用車企業(yè)為此積極迎接新年“開門紅”,,同時經(jīng)銷商也明顯加大終端優(yōu)惠力度,,但一些企業(yè)受當?shù)匾咔橛绊?,銷量增速有所減緩,因而乘用車銷量環(huán)比有所下降,,但同比延續(xù)了穩(wěn)定增長態(tài)勢,。

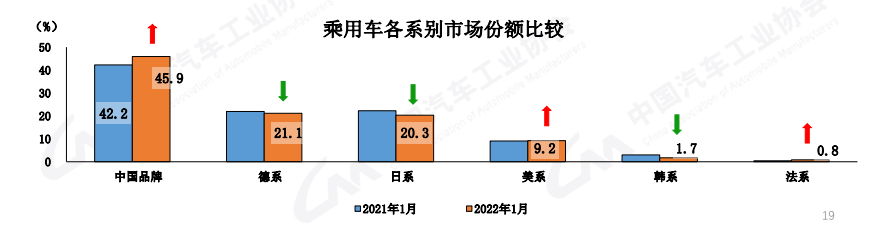

中國品牌乘用車方面,1月,,中國品牌乘用車銷量比上月有所下降,,同比保持快速增長,且增速高于行業(yè)總體,。當月共銷售100.4萬輛,,環(huán)比下降11.7%,,同比增長15.9%,占乘用車銷售總量的45.9%,,占有率比上月下降1.0個百分點,,比上年同期提升3.7個百分點。在主要外國品牌中,,與上月相比,,德系品牌銷量略有增長,日系和法系降幅略低,,美系和韓系均呈較快下降,;與上年同期相比,法系銷量增速依然迅猛,,德系和美系呈小幅增長,,日系和韓系均呈下降,其中韓系品牌下降更為明顯,。

此外,,1月,中國品牌轎車,、SUV和MPV市場占有率分別為34.8%,、54.7%和50.6%,與上月相比,,中國品牌轎車和MPV市場占有率有所下降,,SUV呈小幅增長;與上年同期相比,,中國品牌轎車,、SUV市場占有率均呈增長,MPV下降較快,。同時,,1月,國內生產(chǎn)的高端品牌乘用車銷量完成38.1萬輛,,同比增長11.1%,,高于乘用車總體增速4.4個百分點。

另據(jù)介紹,,1月,,汽車銷量排名前十位的企業(yè)(集團)共銷售218.3萬輛,占汽車銷售總量的86.3%,。在汽車銷量排名前十位企業(yè)中,,與上月相比,長安和東風銷量呈較快增長,,廣汽增速略低,,其他企業(yè)有所下降,;與上年同期相比,一汽,、吉利,、北汽和長城銷量呈一定下降,其他企業(yè)均呈增長,,其中比亞迪增速最為顯著,。

中國汽車工業(yè)協(xié)會在分析2022年1月的汽車產(chǎn)銷情況時指出,1月,,汽車產(chǎn)銷形勢總體平穩(wěn),,環(huán)比有所下降,同比保持小幅增長,。細分車型來看,,受芯片供應繼續(xù)小幅改善的支撐,疊加部分地方出臺鼓勵汽車消費政策的拉動,,乘用車表現(xiàn)好于總體水平,,產(chǎn)銷同比延續(xù)了穩(wěn)定增長態(tài)勢。商用車產(chǎn)銷環(huán)比和同比則依然延續(xù)了下降趨勢,,且同比降幅較為顯著,。新能源和汽車出口表現(xiàn)依然突出,同比均保持較快增長,。

展望一季度,,汽車市場發(fā)展將受到正反兩方面的影響,其中積極因素包括三點:一是各地政府將積極出臺穩(wěn)增長相關政策,,支撐市場需求相對穩(wěn)定,;二是汽車行業(yè)芯片供應不足的問題有望繼續(xù)緩解;三是部分乘用車企業(yè)對于2022年市場預期較好,,均設定了較高的全年生產(chǎn)目標,,這對于一季度的產(chǎn)銷也將起到一定支撐作用。不利因素也包括三點:一是一季度芯片短缺問題依然存在,,且2021年一季度行業(yè)受芯片影響并不大,,基數(shù)較高;二是國內散點疫情也增加了產(chǎn)業(yè)鏈,、供應鏈風險,;三是商用車目前政策紅利已基本消耗殆盡,疊加運輸市場需求不足,、運價偏低,因此未來一段時間商用車將處于調整期,。綜上所述,,我們應當審慎樂觀地看待市場未來的發(fā)展,。

(以上圖片源自中國汽車工業(yè)協(xié)會)