2024年12月28日

星期六

日前,,中國汽車工業(yè)協(xié)會召開信息發(fā)布會,,介紹2022年3月國內(nèi)汽車產(chǎn)銷情況,。3月,,國內(nèi)汽車產(chǎn)銷分別達到224.1萬輛和223.4萬輛,環(huán)比增長23.4%和28.4%,,同比下降9.1%和11.7%,。今年1-3月,汽車產(chǎn)銷648.4萬輛和650.9萬輛,,同比增長2.0%和0.2%,,增速比1-2月回落6.8個百分點和7.3個百分點。

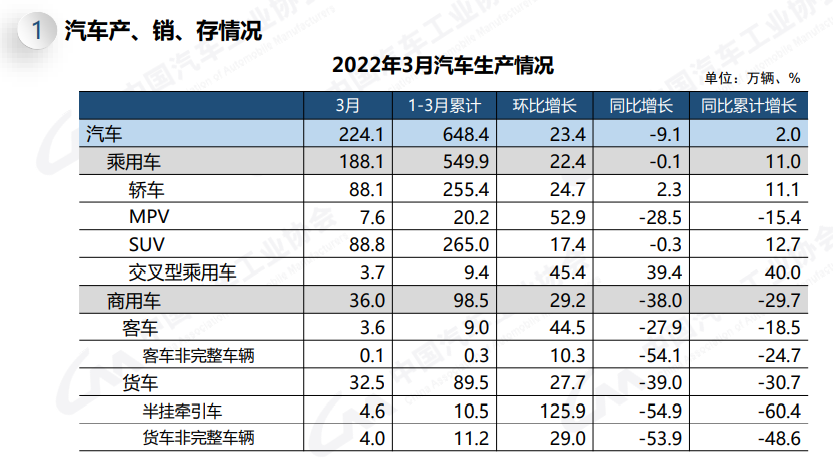

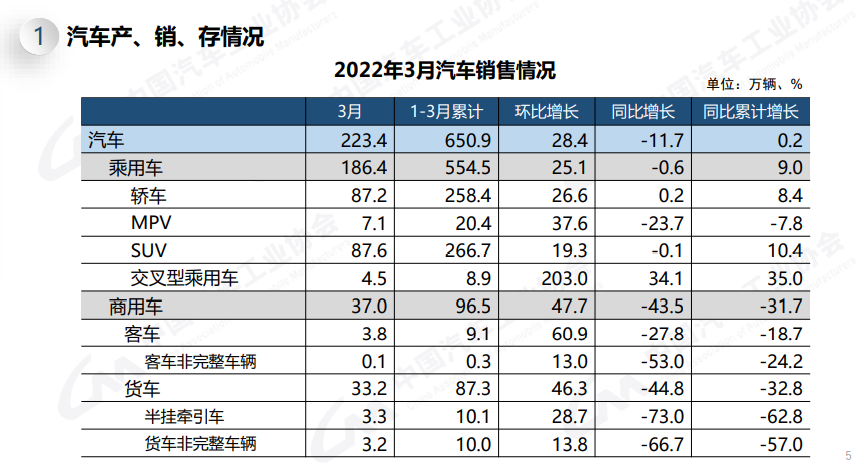

中國汽車工業(yè)協(xié)會對此表示,,受到芯片短缺,、疫情等因素影響,特別是動力電池原材料價格快速上漲,,推動了企業(yè)生產(chǎn)成本上漲,,多數(shù)企業(yè)因此紛紛上調(diào)銷售價格,影響終端市場的銷售,。受此影響,,汽車總體產(chǎn)銷形勢不及預(yù)期。

3月,,商用車產(chǎn)銷36.0萬輛和37.0萬輛,,環(huán)比增長29.2%和47.7%,同比下降38.0%和43.5%,。在商用車主要品種中,,貨車和客車產(chǎn)銷環(huán)比均呈快速增長,同比均呈較快下降,。

1-3月,,商用車產(chǎn)銷98.5萬輛和96.5萬輛,同比下降29.7%和31.7%,,降幅比1-2月有所擴大,。在商用車主要品種中,與上年同期相比,,客車和貨車產(chǎn)銷均呈較快下降,。

乘用車方面,3月國內(nèi)共銷售186.4萬輛,,環(huán)比增長25.1%,,同比下降0.6%。在乘用車主要品種中,與上月相比,,四大類乘用車品種銷量均呈增長,,其中交叉型乘用車增速最為明顯;與上年同期相比,,交叉型乘用車銷量增長明顯,,基本型乘用車(轎車)微增,,運動型多用途乘用車(SUV)略降,,多功能乘用車(MPV)下降較快。

1-3月,,乘用車共銷售554.5萬輛,,同比增長9.0%,增速比1-2月回落5.4個百分點,。在乘用車主要品種中,,與上年同期相比,多功能乘用車(MPV)銷量小幅下降,,其他三大類乘用車品種均呈增長,,交叉型乘用車增速更快。

中國品牌乘用車方面,,3月的銷量環(huán)比和同比均呈快速增長,。當月共銷售90.4萬輛,環(huán)比增長42.1%,,同比增長21.5%,,占乘用車銷售總量的48.5%,占有率比上月提升5.8個百分點,,比上年同期提升8.8個百分點,。在主要外國品牌中,與上月相比,,日系和美系品牌乘用車銷量增長較快,,德系、韓系和法系呈小幅增長,;與上年同期相比,,德系和韓系品牌銷量明顯下降,日系和美系降幅略低,,法系品牌繼續(xù)保持快速增長,。

1-3月,中國品牌乘用車共銷售254.7萬輛,,同比增長21.0%,,占乘用車銷售總量的45.9%,占有率比上年同期提升4.6個百分點。在主要外國品牌中,,與上年同期相比,,韓系品牌銷量依然呈較快下降,德系降幅略低,,日系和美系小幅增長,,法系品牌繼續(xù)保持高速增長。

1-3月,,中國品牌轎車,、SUV和MPV市場占有率分別為35.7%、53.4%和54.1%,,與上年同期相比,,中國品牌轎車和SUV市場占有率均呈增長,MPV降幅依然明顯,。

此外,,3月,國內(nèi)生產(chǎn)的高端品牌乘用車銷量完成27.3萬輛,,同比下降14.3%,,降幅大于乘用車總體。1-3月,,國內(nèi)生產(chǎn)的高端品牌乘用車銷量完成92.9萬輛,,同比增長7.4%,增幅低于乘用車總體1.6個百分點,。

中國汽車工業(yè)協(xié)會分析指出,,今年3月,從汽車消費端看,,消費動能明顯不足,,與同期相比,呈現(xiàn)一定幅度下降,。一季度,,汽車產(chǎn)銷同比略有增長,增速比上年同期明顯回落,。從細分車型來看,,乘用車產(chǎn)銷增速高于行業(yè)總體;商用車產(chǎn)銷同比依然呈快速下降,;新能源汽車產(chǎn)銷延續(xù)了快速增長勢頭,,雙雙超過百萬輛,市場占有率達到19.3%,,新能源汽車戰(zhàn)略引領(lǐng)作用進一步凸顯,。

(圖片源自中國汽車工業(yè)協(xié)會)