2025年01月02日

星期四

11月11日,,中國汽車工業(yè)協(xié)會(以下簡稱“中汽協(xié)”)在京召開汽車行業(yè)信息發(fā)布會,。本次信息發(fā)布會的主要內(nèi)容包括:2019年10月汽車工業(yè)產(chǎn)銷及經(jīng)濟運行情況,、10月新能源汽車動力電池月度數(shù)據(jù),,與10月全國電動汽車充電基礎(chǔ)設(shè)施推廣應(yīng)用情況,。

前十月汽車產(chǎn)銷同比下滑明顯

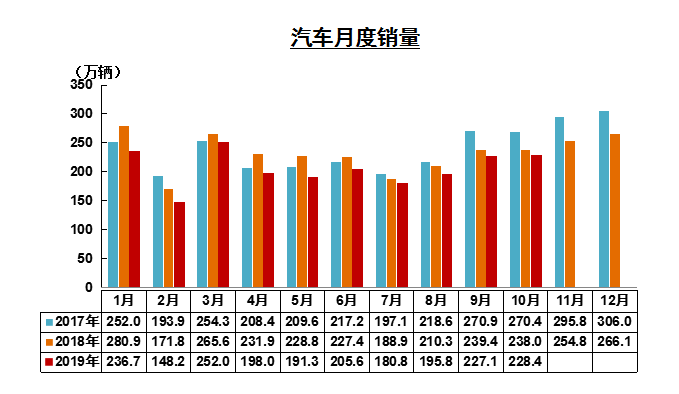

根據(jù)中汽協(xié)所發(fā)布的數(shù)據(jù)顯示,,今年10月,,汽車產(chǎn)銷總體繼續(xù)回升,,但回升的幅度仍較低,。其中乘用車市場消費需求沒有明顯改善,,行業(yè)企業(yè)依然承壓;商用車在加快更新淘汰及投資拉動的作用下,,繼續(xù)保持較好的增長勢頭,;新能源汽車則繼續(xù)呈現(xiàn)大幅下滑的態(tài)勢。10月汽車產(chǎn)銷229.5萬輛和228.4萬輛,,環(huán)比增長3.9%和0.6%,,同比下降1.7%和4.0%,降幅比上月分別收窄4.5個百分點和1.2個百分點,。

從今年1-10月的整體產(chǎn)銷數(shù)據(jù)來看,,汽車產(chǎn)銷2044.4萬輛和2065.2萬輛,同比下降10.4%和9.7%,,產(chǎn)銷降幅比1-9月分別收窄1.0個百分點和0.6個百分點,。

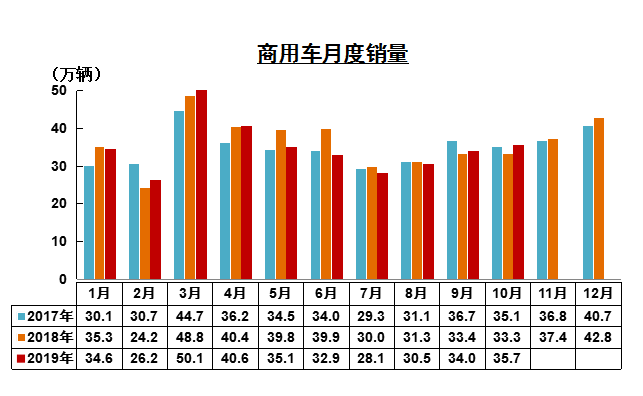

10月,商用車產(chǎn)銷35.8萬輛和35.7萬輛,,環(huán)比增長3.9%和4.8%,,同比增長7.7%和7.0%。在商用車主要品種中,貨車產(chǎn)銷環(huán)比和同比均呈增長,,客車有所下降,。

1-10月,商用車產(chǎn)銷343.2萬輛和347.8萬輛,,同比下降1.3%和2.5%,,降幅也比1-9月有所收窄。在商用車主要品種中,,與上年同期相比,,貨車和客車產(chǎn)銷繼續(xù)呈小幅下降。

“金九銀十”不再 乘用車銷量遇“雙降”

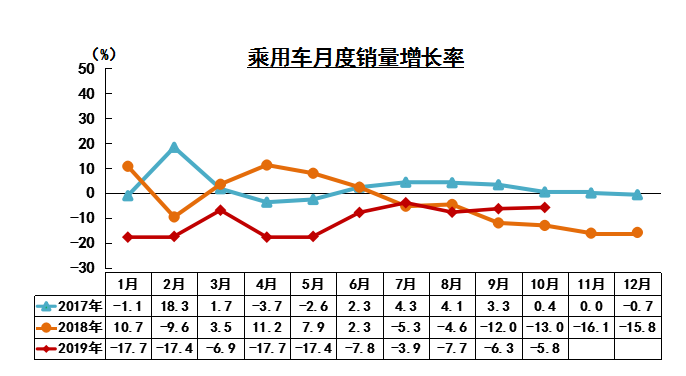

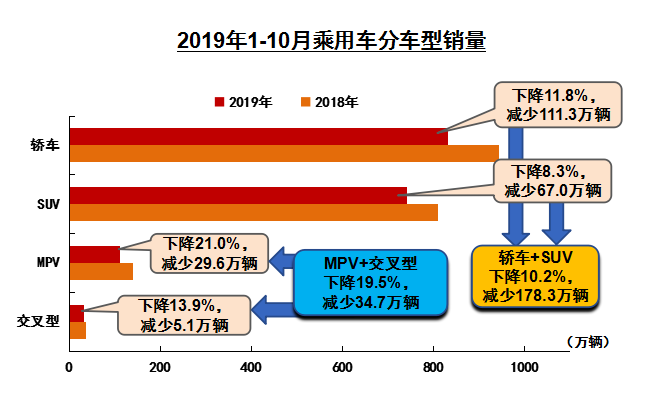

10月,,乘用車銷量比上月略有下降,,同比降幅小幅收窄。當(dāng)月共銷售192.8萬輛,,環(huán)比下降0.2%,,同比下降5.8%,降幅比上月收窄0.5個百分點,。在乘用車主要品種中,,與上月相比,多功能乘用車(MPV)和運動型多用途乘用車(SUV)銷量呈小幅增長,,其他品種略有下降,;與上年同期相比,運動型多用途乘用車(SUV)銷量略增,,其他三大類乘用車品種均呈下降,。

1-10月,乘用車共銷售1717.4萬輛,,同比下降11.0%,,降幅比1-9月略有收窄。在乘用車主要品種中,,與上年同期相比,,四大類乘用車品種銷量繼續(xù)呈現(xiàn)下降趨勢,多功能乘用車(MPV)降幅依然最為明顯,。

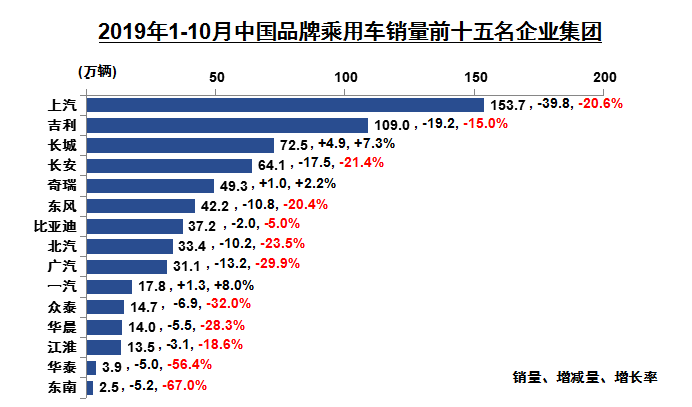

10月,,中國品牌乘用車市場占有率環(huán)比繼續(xù)保持小幅增長,同比略有下降,。共銷售76.9萬輛,,環(huán)比增長5.8%,同比下降9.6%,,占乘用車銷售總量的39.9%,,占有率比上月提升2.3個百分點,,比上年同期下降1.7個百分點,。在外國品牌中,,與上月相比,法系乘用車銷量略有增長,,其他外國品牌均呈一定下降,;與上年同期相比,德系銷量增長較快,,日系微降,,其他外國品牌降幅依然明顯。10月,,中國品牌轎車,、SUV和MPV市場占有率分別為18.6%、54.7%和74.6%,,與上月相比,,MPV市場占有率小幅下降,轎車微增,,SUV增長較明顯,。

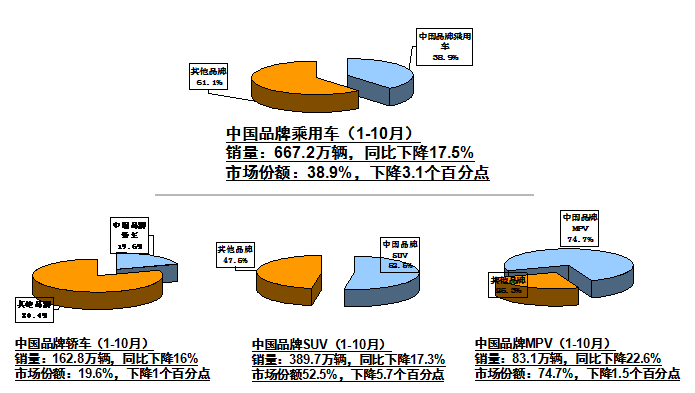

1-10月,中國品牌乘用車共銷售667.2萬輛,,同比下降17.5%,,占乘用車銷售總量的38.9%,占有率比上年同期下降3.1個百分點,。在外國品牌中,,與上年同期相比,日系品牌乘用車銷量保持小幅增長,,德系略降,,其他外國品牌均呈快速下降。1-10月,,中國品牌轎車,、SUV和MPV市場占有率分別為19.6%、52.5%和74.7%,,依然低于同期,。

前十月新能源車產(chǎn)銷增速繼續(xù)回落

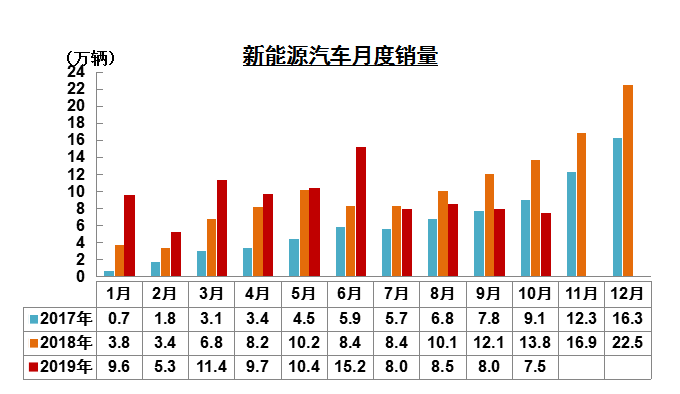

10月,新能源汽車產(chǎn)量環(huán)比小幅增長,,銷量有所下降,;與上年同期相比,新能源汽車產(chǎn)銷依然呈較快下降,。10月,,新能源汽車產(chǎn)銷分別完成9.5萬輛和7.5萬輛,,產(chǎn)量環(huán)比增長6.2%,銷量下降5.9%,,同比下降35.4%和45.6%,。在新能源汽車主要品種中,與上月相比,,純電動和插電式混合動力汽車產(chǎn)量均呈增長,,銷量呈不同程度下降。此外,,燃料電池汽車產(chǎn)銷環(huán)比降幅接近40%,,降幅明顯高于其他新能源汽車品種。

1-10月,,新能源汽車產(chǎn)銷98.3萬輛和94.7萬輛,,同比增長11.7%和10.2%,增速比1-9月繼續(xù)回落,。在新能源汽車主要品種中,,純電動汽車產(chǎn)銷同比保持增長,增速也比1-9月呈一定回落,,插電式混合動力汽車降幅有所擴大,。

中汽協(xié)相關(guān)負責(zé)人在會上表示,從10月產(chǎn)銷數(shù)據(jù)完成情況看,,產(chǎn)銷量繼續(xù)回升,,但回升的幅度仍較小。其中乘用車市場消費需求沒有明顯改善,,商用車在各地加快更新淘汰及投資拉動等因素的影響下,,本月繼續(xù)保持較好的增長勢頭;新能源汽車則連續(xù)4個月同比呈現(xiàn)下滑,。

下半年以來,,我國汽車產(chǎn)銷雖呈現(xiàn)了降幅逐漸收窄的走勢,但在國內(nèi)市場消費需求不足,、國六標(biāo)準(zhǔn)帶來的技術(shù)升級壓力,、新能源補貼大幅下降等因素的影響下,市場總體回升的幅度有限,。而這些影響因素短期內(nèi)仍將存在,,因此行業(yè)將繼續(xù)承壓,企業(yè)分化也將更加明顯,。前三季度,,國民經(jīng)濟運行總體平穩(wěn),經(jīng)濟結(jié)構(gòu)持續(xù)優(yōu)化,,隨著國家“六穩(wěn)”政策的逐漸落實,,未來兩個月,,汽車銷量降幅將繼續(xù)呈現(xiàn)逐漸收窄態(tài)勢。

各車型生產(chǎn)企業(yè)銷量情況

10月,,汽車銷量排名前十位的企業(yè)(集團)共銷售210.1萬輛,,占汽車銷售總量的92.0%。在汽車銷量排名前十位的企業(yè)中,,與上月相比,,吉利和長城銷量呈較快增長,一汽,、長安和奇瑞增速略低,其他企業(yè)呈一定下降,。

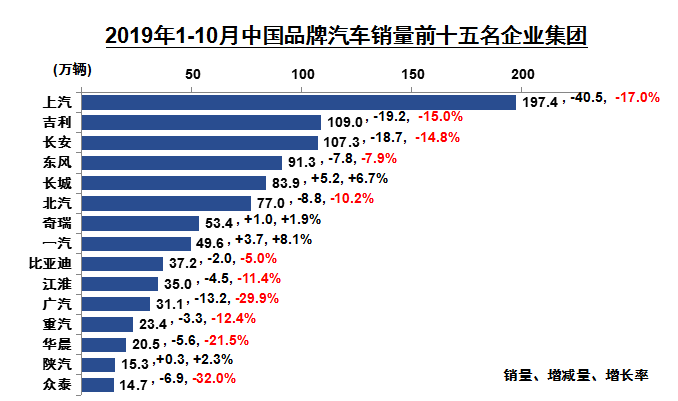

1-10月,,汽車銷量排名前十位的企業(yè)(集團)共銷售1861.5萬輛,占汽車銷售總量的90.1%,。在汽車銷量排名前十位的企業(yè)中,,與上年同期相比,長城和華晨銷量保持小幅增長,,其他八家企業(yè)依舊下降,。

今年前十月,銷量排名前十位的轎車生產(chǎn)企業(yè)共銷售614.0萬輛,,占轎車銷售總量的73.8%,。在銷量排名前十位的轎車生產(chǎn)企業(yè)中,與上年同期相比,,北京奔馳,、廣汽本田和廣汽豐田銷量保持較快增長,其他企業(yè)呈不同程度下降,。

SUV方面,,1-10月,銷量排名前十位的SUV生產(chǎn)企業(yè)共銷售428.6萬輛,,占SUV銷售總量的57.7%,。在銷量排名前十位的SUV生產(chǎn)企業(yè)中,與上年同期相比,,一汽大眾銷量增速依然最為顯著,,奇瑞汽車、上汽大眾和東風(fēng)本田繼續(xù)呈較快增長,,長城汽車小幅增長,,其他五家企業(yè)均呈下降。

MPV方面,,1-10月,,銷量排名前十位的MPV生產(chǎn)企業(yè)共銷售98.2萬輛,,占MPV銷售總量的88.2%。在銷量排名前十位的MPV生產(chǎn)企業(yè)中,,與上年同期相比,,上汽大通和廣汽乘用車銷量保持快速增長,上汽通用增速略低,,其他七家企業(yè)均呈下降,,東風(fēng)本田和比亞迪降幅更明顯。